全国百强科技期刊

2019年4月28日

一、2018年针织行业经济运行情况

1、针织行业生产和销售稳定增长,针织面料优于针织服装

据国家统计局统计,2018年针织行业(包括针织面料类和针织服装类企业)6028家规上企业完成主营收入6536.22亿元,同比增长5.38%,增速较去年同期提高3.93个百分点。其中,针织面料类2506家规上企业完成主营收入2850.38亿元,同比增长6.41%,增速较2017年提高1.81个百分点。针织面料织造类规上企业主营收入同比增长7.52%,针织印染类规上企业增长4.84%,针织制品类规上企业增长4.50%。

同期,针织服装类3522家规上企业完成主营业务收入3685.83亿元,同比增长4.60%,增速较2017年提高5.44个百分点。针织服装类规上企业累计完成针织服装产量111.17亿件,同比减少3.63%,增速较2017年继续下降1.19个百分点。从月度产量数据看,针织服装产量增速由1-2月的-12.31%逐步回暖至1-12月的-3.63%,产量全年增速降低幅度收窄明显。

2、海外市场回暖,行业全年出口维持正增长

据中国海关统计,2018年我国针织行业(包括针织织物和针织服装及附件)出口金额914.90亿美元,同比增长3.58%,行业在经历连续四年的出口负增长后,出口金额重新恢复正增长。其中,针织织物出口181.56亿美元,同比增长10%,针织服装及附件出口733.35亿美元,同比增长2.1%。从海关月度数据看,2018年针织行业出口各月维持增长,月度出口增速前三季度高于四季度。

另据国家统计局统计,2018年针织行业规上企业出口交货值完成1675.48亿元,同比增长1.83%,增速较去年同期提高3.28 个百分点;其中,针织面料类企业出口交货值438.48亿元,同比4.12%,针织服装类企业出口交货值1237.00亿元,同比增长1.05%。

3、内销市场温和增长,对行业发展的作用不断增强

据国家统计局统计,2018年我国社会消费品零售总额为380987亿元,同比增长9.0%,其中限额以上服装鞋帽针纺织品零售总额13707亿元,同比增长8.0%,比去年同期提高0.2个百分点。2018年实物商品中穿类网上零售同比增长22%,增速较2017年提高1.7个百分点。针织服装作为国内居民重要的日常消费品,电商等新兴商业模式带动针织产品市场拓展。

从规上企业统计数据看,2018年针织行业规上企业内销占比为74.37%,较2017年微增0.07个百分点;其中,针织面料类规上企业内销占比为84.62%,针织服装类规上企业内销占比为66.44 %。

从海关进口数据看,2018年我国进口针织面料(60章针织物及钩编织物)和针织服装及附件(61章针织或钩编针织服装及附件)合计50.19亿美元,同比增长11.80%。其中,针织织物进口16.38亿美元,同比降低3.1%,国内针织织物的竞争力在不断提高;针织服装及附件进口33.81亿美元,同比增长20.8%,针织服装进口近年来一直保持较快增长,国内终端消费市场中高端针织产品需求十分旺盛。

4、行业投资完善产业加工生产能力,针织面料投资增速快于针织服装

近年来制造业投资增速下滑明显,纺织行业与针织行业投资增速也逐步回落。针织行业投资多以改善加工生产装备、生产流程改造及新项目建设投资等内容为主。据国家统计局统计,2018年纺织业固定资产投资额增速为5.1%,纺织服装、服饰业固定资产投资额增速为-1.5%。从历年投资数据看,针织投资约占纺织工业投资总额的10%左右,并且有逐步提高的趋势。前道针织面料生产技术难度和加工附加值相对较高,逐步成为行业技术研发实力的综合体现,投资增速快于针织服装。行业投资是保证产业未来3~5年发展的重要推动力,同时行业研发投入及新产品开发投入占比也在逐步提高,成为产业创新增长的重要动力。

5、行业运行质效良好,产业高效运转提高应对环境变化的能力

2018年针织行业经济运行质效总体优于纺织行业。据国家统计局统计,2018年1-12月针织行业主营收入增速基本维持稳定,并高于纺织行业主营收入增速,全年增速为5.38%;行业利润总额完成340.25亿元,利润总额增速前三季度持续提升,第四季度增速出现回落,全年同比增长为5.99%,较2017年提高1个百分点。其中,针织面料类2506家规上企业利润总额完成152.60 亿元,同比增长9.84%;针织服装类3522家规上企业利润总额完成187.66亿元,同比增长3.05%。从具体财务指标数据看,2018年,针织行业利润率5.21%,较纺织行业高0.06个百分点,较2017年降低了0.38个百分点,其中针织面料类规上企业利润率为5.35%,针织服装类规上企业利润率为5.09%;针织行业总资产周转率和产成品周转率分别为1.35次/年和19.09次/年,均高于纺织行业平均水平;针织行业三费占比为8.10%,其中针织服装9.32%,针织面料6.52%;行业亏损面为13.50%,较2017年的11.28%提高了2.22个百分点。

二、行业运行特点

1、针织产品应用领域不断拓展,产品差异化纵深发展特色明显

针织产品涵盖服用、家用及产业用方方面面,随着近年来针织企业产品开发能力的不断提高,针织产品已逐步从传统的棉毛衫裤等传统服装服饰向多领域、多范围和多产品方向发展,针织产品的应用领域不断拓展。内衣类产品在充分体现针织产品的贴肤、柔软、舒适等特点外,不断向更加舒适、更加环保、健康和体现更多功能的方向发展;针织文胸类产品在体现设计感、品牌化、质量保证方向上为市场不断提供多样的选择;针织衫等服装服饰领域则更多的表现在与设计、时尚、文化创意等领域不断融合和加速创新;针织成形服装则更多的体现其独有的从纱线到成衣的织造和设计优势,无缝内衣、一体成形鞋面、时尚设计横机毛衫等针织特有的产品不断涌现;针织产品更成为居家、运动、休闲领域重要的组成部分,蕾丝花边、女士打底裤、运动服、瑜伽服等多种多样的针织产品,成为人们日常消费品,舒适及功能产品创新为居民日常消费提供了多样化的产品选择。

2、针织内部产业结构调整布局加快

2018年针织行业在努力适应各种环境变化的同时,加快了行业内部产业结构调整的步伐,主要体现在产业内部跨区域协作能力的增强,针织面料国际竞争力进一步提高,针织服装产量降低与质量档次提高并行,内销市场作用更加凸显等几个方面。具体的,产业内部跨区域协作能力的增强最终影响到行业和企业的生产力布局和订单,在产业发展过程中,区域间协同和跨区域流动成为新的产业组织形式,特别是行业大企业,早几年在应对行业产业发展制约因素不断增多的环境下,多以向东南亚、南亚等发展中国家和地区进行了产能布局,或者优先在中西部地区进行了产能的转移和布局;国内外协调发展更多的体现在设计研发留在国内,成本影响因素大的生产环节转移到成本更低的生产区域进行。“针织面料国际竞争力进一步提高,针织服装产量降低与质量档次提高并行”主要表现在,近年来针织服装产量和出口量双降,但针织面料出口逆势增长,产业内部在应对环境变化过程中进行了主动的调节,服装产量降低与加工的附加值提升是同时存在的。同时,面对国内体量巨大的市场,行业在应对国际贸易摩擦及海外市场不确定性增加的同时,更加重视国内内销市场,适应内销市场需求,加强了从产品设计、品牌和渠道拓展等方面的投入和关注。

3、产业高质量发展初现雏形

针织行业高质量发展主要体现在更高的生产效率、更好的成本控制、更高的产业附加值和更好的社会和环境影响,及更加可持续的发展。行业生产效率的提高,依赖于更高效的生产设备、加工生产工艺及精益化管理,自动化、智能化的先进生产线的引进和利用,技术的创新,这些均为行业发展提供了动力。同时,低端、低附加值逐步向中高端、高附加值产品的转型,成为行业逐步摆脱低端劳动密集型产业印象的重要方面;国内众多为服装品牌代工的企业逐步简单代工向设计研发产品转型,生产型企业的品牌化效应显现。社会和环境影响方面,针织企业在环保和节能减排投入力度逐步增大,应对不断加大的环保压力,部分企业采取转移生产基地,在新基地引进最先进的国内外节能环保设备,在保证满足环保要求的同时,高标准建设,为产业未来持续发展奠定了扎实的基础。同时,各主要针织产业集群不断加强服务于中小企业的公共服务平台建设,为创新创业、人才培养和新项目孵化创造了条件。

4、新动能、新趋势孕育产业发展新动力

随着行业产业发展基础的不断雄厚,产业发展新阶段更加重视设计研发、产品的市场推广、品牌化运作,更加重视新材料、新技术的引进和利用,新的商业模式创新和新的营销渠道建设,互联网+、智能制造、协同制造、云计算、大数据等新经济形态均为行业发展孕育了新动能。特别是智能制造领域,针织设备的数字化和自动化水平已经较高,在将设备以合适的互联协议实现联网和远程控制后,协同制造、远程云端制造、大规模个性化定制等模式的智能制造将成为可能。目前,针织智能制造,特别是车间MES管理系统的研发和推广使用,将为包括横机、圆机及经编机车间生产的排产、调度、监控和执行,提高设备利用效率和生产率起到重要的作用。2018年国家推进智能制造试点示范,“经编智能工厂试点示范”(福建省晋江市华宇织造有限公司)、“针织服装智能制造试点示范”(武汉爱帝集团有限公司)两个针织智能制造项目列入工信部“2018年智能制造试点示范项目”。

三、产业发展的影响因素

1、影响产业发展的短期和中长期因素叠加

针织行业是纺织行业重要组成部分,顺应世界纺织服装向个性化、休闲化和对舒适健康等追求要求的不断变化,我国针织行业在十五、十一五期间经历了高速的发展。2013后与国内制造业总体发展趋势基本吻合,行业增速逐步回落,行业发展增速和体量的提高不再是产业发展的最终目的,满足消费市场需求,维持行业可持续发展是产业适应新时代发展环境的重要特征。与此同时,影响行业发展的短期因素和长期因素相互影响,短期因素包括国内外经济波动对订单和市场的影响、贸易摩擦等不利因素对出口市场的影响等,中长期因素则主要体现在技术革新、劳动生产率提高、成本控制、产业布局及企业宏观战略转型等影响产业未来十几年发展的影响因素。但作为居民日常消费的重要产品,针织产品的稳定供应和行业的稳定发展是相辅相成,适应不同市场和发展环境,不断革新,与时俱进是行业发展的必然要求。

2、海外市场回暖与不确定性并存

2018年行业在经历贸易摩擦及国外竞争日趋加大的环境下,行业出口在经历了连续四年的出口负增长后恢复正增长,出口914.90亿美元,同比增长3.58%,显示出我国针织行业较强的国际竞争力。

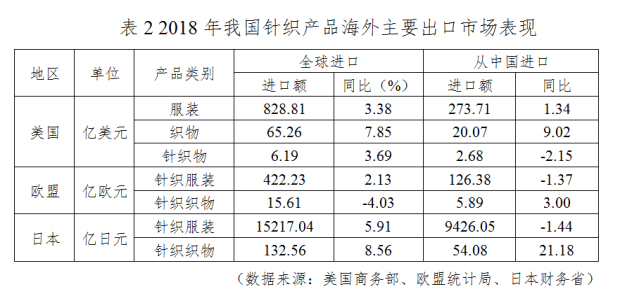

从分市场数据看,2018年我国在美国、欧盟、日本等传统出口市场表现不一。美国市场方面,据美国商务部统计,2018年美国从全球进口服装828.81亿美元,同比增长3.38%,从中国进口273.71亿美元,同比增长1.34%;织物进口65.26亿美元,同比增长7.85%,从中国进口20.07亿美元,同比增长9.02%,其中针织织物进口6.19亿美元,同比增长3.69%,从中国进口2.68亿美元,同比增长-2.15%。欧盟市场方面,据欧盟统计局统计,2018年欧盟28国进口针织服装及附件422.23亿欧元,同比增长2.13%,从中国进口126.38亿欧元,同比-1.37%;进口针织织物15.61亿欧元,同比增长-4.03%,从中国进口5.89亿欧元,同比增长3.0%。日本市场方面,据日本外务省统计,2018年日本进口针织服装及附件15217.04亿日元,同比增长5.91%,从中国进口9426.05亿日元,同比-1.44%;进口针织织物132.56亿日元,同比增长8.56%,从中国进口54.08亿日元,同比增长21.18%。

上述市场2018年进口规模总体保持扩张,为我国针织行业拓展海外市场创造了较好的外部市场环境。但同时,国际竞争加剧将持续对行业发展产生影响,我国在上述主要市场的占有率近几年出现了一定的回落。相较2017年,我国针织服装产品在上述市场的占比普遍出现了降低,其中美国市场我国服装占比33.02%,降低0.67个百分点;我国针织织物占比43.27%,降低2.58个百分点;欧盟市场我国针织服装及附件占比29.93%,降低1.06个百分点,针织织物占比37.77%,增加2.58个百分点;日本市场我国针织服装及附件占比为61.94%,降低4.65个百分点,针织织物占比40.08%,增加3.53个百分点。

另外,2018年中美贸易摩擦涉及加征关税的针织产品主要是第60章(针织物及钩编织物),从历年统计数据看占对美针织面料的出口金额的57%左右,虽然总体占对美出口的针织产品比例不高,但对美国出口企业订单影响较大,市场多元化发展,加快产业国际化布局和产品结构调整是上述企业应对贸易环境变化的重要策略。

3、内销市场稳定增长与消费升级长期利好行业发展

近年来,随着我国经济的稳定增长及居民收入水平的提高,消费在国民经济中的作用越发重要,占比在不断提高。据国家统计局公布的《2018年国民经济和社会发展统计公报》显示,2018年全年最终消费支出对国内生产总值增长的贡献率为76.2%,比上年提高了17.4个百分点;人均GDP为64644元,比上年增长6.1%;全年社会消费品零售总额380987亿元,比上年增长9.0%,其中,城镇消费品零售额325637亿元,增长8.8%,乡村消费品零售额55350亿元,增长10.1%;在限额以上单位商品零售额中,服装、鞋帽、针纺织品类增长8.0%;全年实物商品网上零售额70198亿元,比上年增长25.4%,占社会消费品零售总额的比重为18.4%,比上年提高3.4个百分点。

从国内针织产品消费市场需求看,年轻族群的消费时尚化,对产品品牌的感知在强化,同时对产品设计和个性化追求在不断加强;中青年则对产品的品质和质量提出了更多要求,对产品的需求更趋于理性化;同时,随着消费场景和消费环境的不断优化,消费者选择范围在不断拓展,客观上对产品的要求在不断提高,消费升级和理性消费渐成主流。另外,渠道的多样化带来更多的消费便利性和消费者可得性,智能手机的普及移动互联网提速降费和覆盖度的不断提高,快递及物流配送体系的覆盖范围越发广泛,电商成为针织产品销售的重要渠道,加之线下商场及百货商场在三四线城市的不断下沉,均将长久利好消费市场量的稳定增长。

4、产业链技术革新,融合发展,效率与质量提升长期利好产业迈向中高端

针织产业链上下游合作与融合发展是影响产业中长期发展的重要影响因素。相较十年前针织电脑横机的普及对横编产品生产效率的明显提升,目前国内针织装备的数字化、自动化水平已经相对较高,产业链上下游为解决行业发展的共性问题不断努力,共同保证了针织企业生产制造的机械化与自动化,特别是国产针织装备的进步,对于提高我国针织行业总体竞争力有重要作用。随着设备自动化、智能化水平的提高,新的智能化、数字化管理技术的普及,将为行业提高劳动生产率,提高行业总体运行效率和产品质量,实现更可持续发展有重要的意义。与此同时,产业链上下游在新材料、新技术的协作与进步也将长期利好产业迈向中高端。

四、行业发展趋势展望

1、新产品,市场需求不断激励企业开拓创新

市场需求激励企业开拓创新,同时也是企业开发新产品的动力。针织产品种类繁多,在不同的针织产品细分领域,充分理解不同消费场景,不同穿着用途的前提下,开发适销对路的产品,加大新产品研发和创新,是保持企业和行业活力和竞争力的重要方面。

2、新技术,革新生产方式,解决产业发展痛点

新技术的应用,推动生产方式的变革,行业企业关注重点逐步由原来的大而全向精细化、细分化拓展,生产过程中对于企业生产效率和管理改善的实用性革新增多,有效解决产业发展过程中的痛点。

3、新模式,融合先进理念推动生产方式变革

融合先进理念,推动生产组织方式变革,将进一步解放生产力,如班组制、合伙经营等新的生产组织方式,对于调动一线劳动者生产积极性和主人翁意识有重要的作用,核心解决了生产者与管理者之间的身份认同,有利于企业管理效率和生产效率的提高。新兴业态,尤以互联网+与行业发展的深度融合,对于大众创新、万众创业,起到了重要的推动作用,众多涉及针织服装的创业项目,均充分考虑了针织产品在设计创意、日常消费和年轻族群时尚消费的特点,同时积极应用互联网的扁平化流通渠道的优势,结合新的营销方式,引入其他相关行业的资源和优势,如年轻族群聚集的直播、游戏、网红等新的获客方式,创新发展案例不断涌现。

4、新动力,智能制造赋能产业发展

智能制造等行业关注重点将进一步通过试点示范及新技术的推广和普及,逐步得到更大范围的应用,设备的智能化、生产线的智能化、车间的智能化及云端制造、协同制造、个性化定制将逐步在针织产品的生产过程中实现。针织设备的联网与智能化管理,将有效提高企业的生产效率,降低对一线劳动者数量的依赖,提高企业应对劳动力成本上涨带来的不利影响。

5、时尚引领、科技引领、绿色导向,协同推动产业健康可持续发展

针织生产流程短,设备自动化和生产效率高,产品应用的范围广,产品种类繁多,前沿技术创新成果均可以得到很好的产业化,最终开发成为终端消费品,协同发展,共同推动是行业不断进步的源泉。同时,行业绿色发展理念和法律法规深入推进,节能减排措施及先进的生产工艺技术和设备的逐步应用,将为行业构筑绿色发展屏障,有效降低产业发展过程中的环境风险。此外,针织外穿服装对设计感、时尚度提出了更高的要求,针织设计逐步成为纺织服装设计的重要分支,是新锐设计师和设计作品涌现的重要方向。总之,针织行业是纺织行业的重要组成部分,在产业发展过程中,科技引领、绿色导向、时尚引领,协同推动,是产业未来实现健康可持续发展保障。

(来源:中国针织工业协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号