全国百强科技期刊

2025年9月2日

近年来,生物基合成纤维材料因其环保性和可持续发展的潜力,逐渐成为纺织和材料领域的重要组成部分。生物基合成纤维由可再生生物质资源(如玉米、甘蔗等)通过生物和化学工艺制成,主要包括聚乳酸纤维(PLA)、生物基聚酰胺纤维(Bio-PA)、生物基聚对苯二甲酸乙二醇酯纤维(Bio-PET)和生物基弹性纤维。聚乳酸纤维是最具代表性的生物基合成纤维,以其优异的生物降解性广泛应用于纺织、包装和医用纺织品领域;生物基聚酰胺纤维因其与传统尼龙相似的耐磨性和强度,常用于服装和工业用纺织品;生物基PET纤维主要通过植物基乙二醇替代传统的石化基乙二醇,广泛应用于纺织品和包装材料领域。

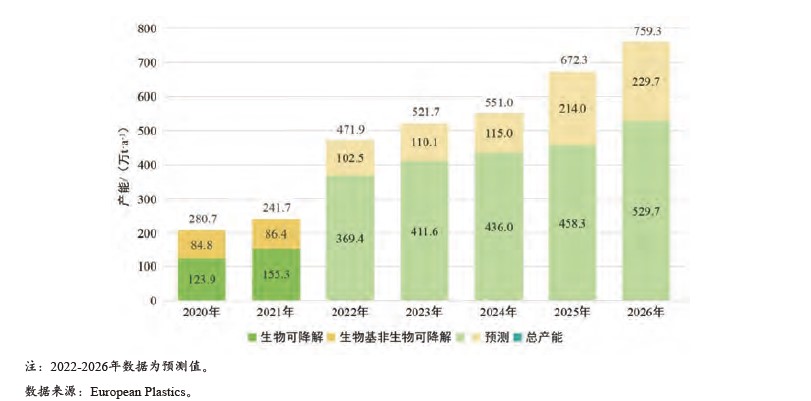

根据经合组织的预测,未来10年内全球将有至少20%的石化产品(约8000亿美元)能够被生物基产品所替代,而目前的替代率仅为不足5%,这意味着存在近6000亿美元的市场缺口。随着环保意识的提升和技术的进步,生物基聚合物的市场需求不断增长。根据European Plastics的统计,2021年全球生物基聚合物产能达到了241.7万t,其中可生物降解和不可生物降解聚合物分别占据155.3万t和86.4万t。聚乳酸纤维的产量增长尤为显著,2023年已达到28万t,成为市场的主导力量,广泛应用于纺织品、包装及一次性塑料替代品。与此同时,生物基聚酰胺和生物基PET纤维的产量也显著增加,分别在2023年达到8万t和17万t,尤其在高性能纺织品和汽车内饰市场中需求强劲。尽管2020年因全球疫情导致产量下降,但从2021年起市场恢复增长,并在2023年达到历史新高。

2020 — 2026年全球生物基聚合物产能

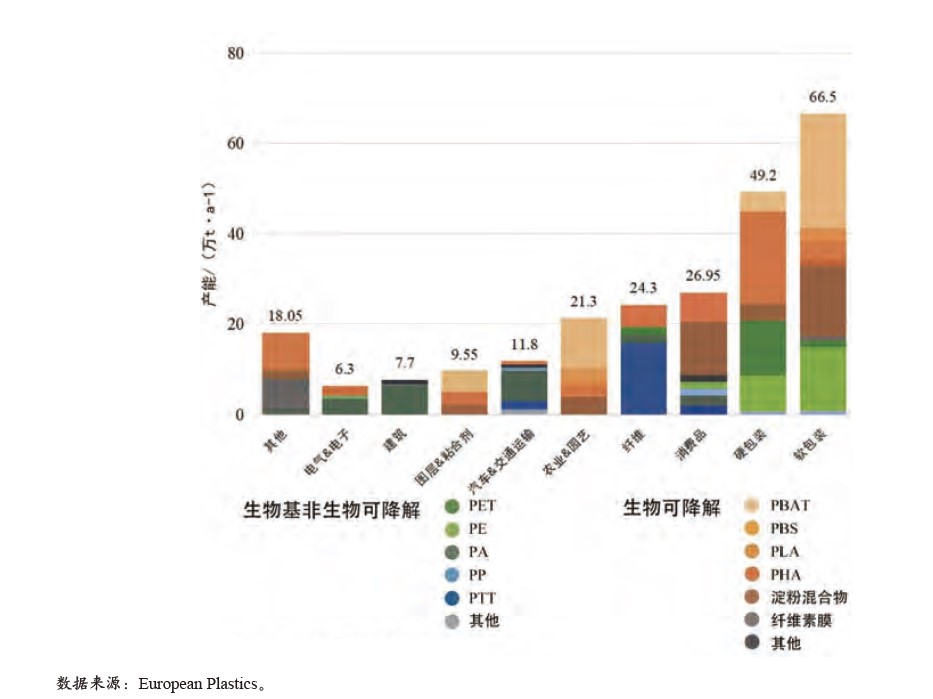

预测显示,未来5年生物基聚合物产能将显著增长,并且呈现出多元化的发展趋势。从应用领域来看,包装仍然是生物基聚合物最大的应用领域,占据总产能的47.9%,其次是日用品和纺织领域。随着功能性聚合物产能的增加,其在汽车和交通运输、建筑、电气与电子等细分市场的应用也将不断增长。

2021年全球生物基聚合物产能分布(按应用领域)

生物基合成纤维的生产主要集中在美国、中国和欧洲国家。美国作为全球生物基合成纤维技术的先驱,生产了大量PLA纤维,尤其是NatureWorks公司在该领域的领导地位显著。2019至2023年间,美国的生物基合成纤维产量从10万t增长至16万t,国内市场对可降解包装和可持续纺织品的需求推动了消费量的增长。中国则在生物基聚酰胺和聚乳酸纤维领域显示出强劲的生产能力,产量从2019年的15万t增长至2023年的23万t,主要用于国内纺织和包装市场。欧洲国家,特别是德国和法国,在生物基PET和聚酰胺纤维的生产方面具备较强的竞争力,2019至2023年间的产量从8万t增加到11万t,消费量主要集中在高端服装和工业应用领域。

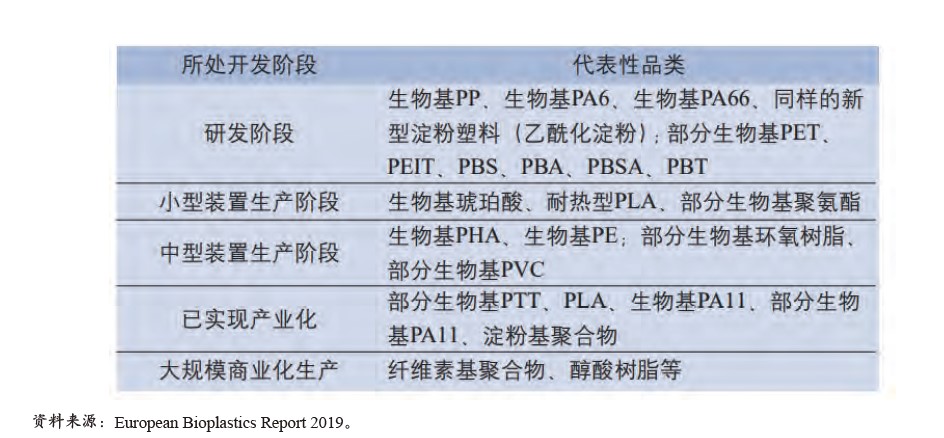

生物基合成纤维的主要应用领域涵盖纺织、包装、工业和医疗等多个方面。在纺织品与服装领域,生物基合成纤维凭借其环保、舒适和功能性特征,广泛应用于运动服、内衣及环保时装。而在包装领域,聚乳酸纤维被广泛用于可降解包装材料和一次性餐具。工业领域中,生物基聚酰胺和生物基PET纤维则用于汽车内饰、座椅套及工业过滤材料,满足了轻量化和环保的需求。此外,生物基合成纤维在医疗领域也展现出巨大的潜力,尤其是聚乳酸纤维被用于制造医用敷料、缝合线等医用纺织品。尽管一些生物基聚合物已经实现了大规模生产或商业化应用,但仍有大量新兴材料处于研发或试生产阶段。从下图可以看出,不同类型的生物基聚合物在实际替代量上的预期范围为20%至100%,但实现这一目标面临着成本、产能利用率和技术成熟度等多方面的挑战。

当前各类新兴生物基聚合物品类的开发现状

更多内容,请关注《2025世界纺织行业趋势展望》。

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号