全国百强科技期刊

2022年10月18日

2022年1-8月,印染行业生产继续放缓,规模以上印染企业印染布产量降幅仍呈现扩大态势;主要运行质量指标小幅波动,行业产销衔接效率继续改善;主要经济效益指标增速回落,利润总额增速下滑较为明显,企业盈利显著承压;外贸方面展现出较强的发展韧性,主要印染产品出口保持量价齐升态势。

终端需求恢复缓慢

企业产能释放不足

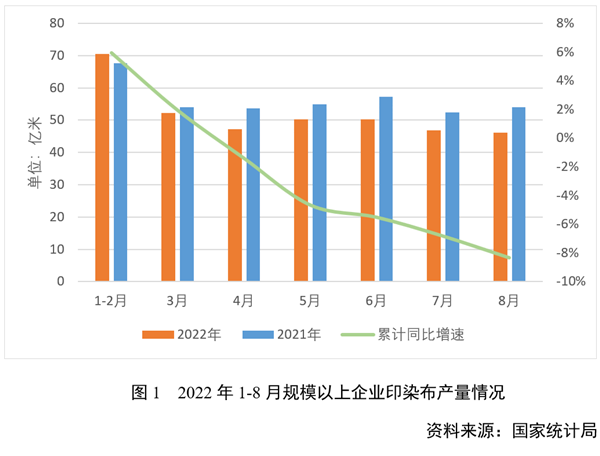

根据国家统计局数据,2022年1-8月,印染行业规模以上企业印染布产量360.98亿米,同比降低8.34%,降幅较1-7月扩大1.51个百分点。环比来看,8月当月规模以上印染企业印染布产量46.22亿米,较7月份降低1.44%,月度产量续创年内新低,反映当前需求不足的矛盾仍然比较突出,印染企业产能利用率整体较低。国家统计局数据显示,1-8月,全国限额以上服装鞋帽、针纺织品类商品零售额同比降低4.4%,降幅较1-7月收窄1.2个百分点,但较去年同期回落29.2个百分点,在疫情散发多发、欧美等国加快收紧货币政策、地缘政治风险延续等因素影响下,终端市场尤其是国内市场对纺织品服装的消费需求恢复较为缓慢。

运行质量指标小幅波动

产销衔接效率继续改善

根据国家统计局数据,2022年1-8月,规模以上印染企业三费比例6.38%,同比降低0.49个百分点,其中,棉印染企业为6.19%,化纤印染企业为7.64%;产成品周转率17.07次/年,同比放缓1.72%;应收账款周转率8.63次/年,同比提高0.61%;总资产周转率1.02次/年,同比提高0.64%。与1-7月相比,1-8月,印染行业应收账款周转率和总资产周转率增速分别小幅回落0.47和1.78个百分点,产成品周转率降幅收窄0.64个百分点,连续两个月呈现恢复态势,行业产销衔接效率继续改善。

效益指标增速回落

企业盈利明显承压

根据国家统计局数据,2022年1-8月,规模以上印染企业营业收入2024.46亿元,同比增长8.49%;实现利润总额76.17亿元,同比增长0.86%;成本费用利润率4.00%,同比降低0.30个百分点;销售利润率3.76%,同比降低0.29个百分点;完成出口交货值265.61亿元,同比增长6.08%。1704家规模以上印染企业亏损户数为572户,亏损面33.57%;亏损企业亏损总额22.29亿元,同比增长58.95%。

8月份以来,印染行业主要经济指标明显承压,与1-7月相比,1-8月规上印染企业营业收入增速回落2.03个百分点,利润总额增速回落9.21个百分点,销售利润率降幅扩大0.28个百分点,亏损企业亏损总额增速提高7.66个百分点。规上印染企业利润总额增速明显下滑,而亏损企业的亏损总额仍在增长,反映当前多数企业生产经营压力仍然较大。

外贸展现较强韧性

出口延续增长态势

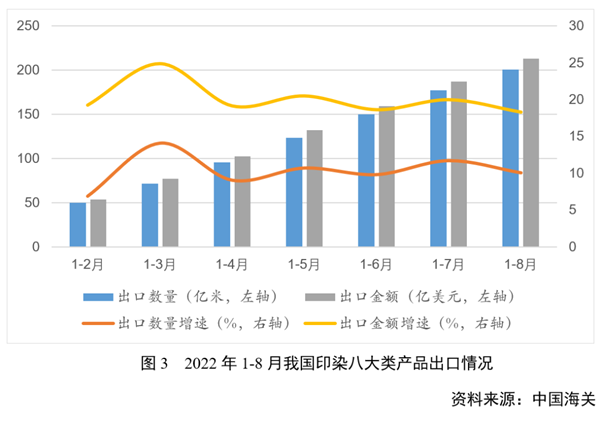

根据中国海关统计数据,2022年1-8月,印染八大类产品出口数量200.85亿米,同比增长10.06%;出口金额212.86亿美元,同比增长18.31%;出口平均单价1.06美元/米,同比提高7.50%。分产品来看,1-8月,合成长丝织物出口数量和出口金额同比分别增长18.27%和30.15%,是印染八大类产品中出口占比最高、增长最快的品类;棉制产品出口因受美国出台的所谓“新疆法案”影响而大幅下滑,纯棉染色布、纯棉印花布出口数量同比分别减少17.11%和20.54%。

总的来看,当前印染行业面临的不稳定不确定因素仍然较多,印染企业在生产经营中面临的阶段性困难依然较大。面对高企的制造成本及生产订单的不足,企业经营压力持续加大。同时,疫情影响下,国内整体消费疲软,而随着欧美等发达经济体加快收紧货币政策,国际市场消费预期也随之下降,外需缩减可能性增大对我国印染产品出口形成制约。行业实现平稳发展的现实压力依然存在,稳步恢复的基础仍需进一步巩固。

(来源:中国印染行业协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号