全国百强科技期刊

2022年8月18日

今年以来,新一轮疫情反复、俄乌局势升级、大宗商品价格剧烈波动、通胀高企,世界经济增长面临多重风险。国内宏观经济在稳增长政策效应的推动下,前两个月运行平稳,3-4月国内疫情持续散发、产业链供应链运转不畅,纺织市场消费需求低迷。5月以来,随着国内疫情防控形势总体向好,各项稳增长政策效应逐渐显现,企业复工复产有序推进,营收及出口同比仍保持增长态势,展现了棉纺织行业较强的发展韧性和抗风险能力。

生产有序推进

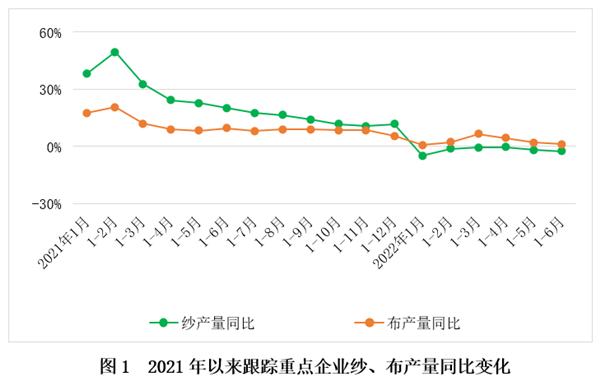

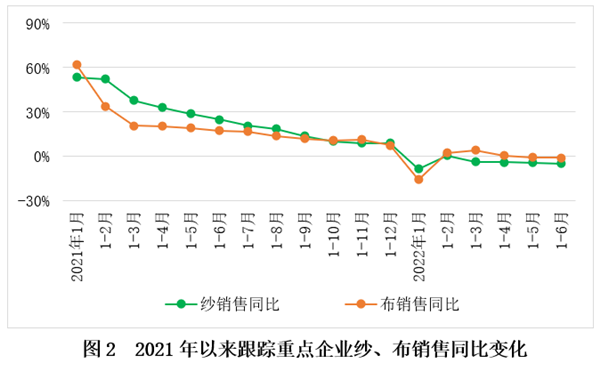

中国棉纺织行业协会跟踪数据显示,今年上半年跟踪企业纺纱和织造设备利用率与去年相比下降明显。整体看,以中小企业为主的集群企业设备利用率基本保持在70%左右,重点企业的设备利用率好于集群企业,其中纺纱设备利用率高于织造。跟踪重点企业纱产量累计同比下降2.4%,布产量同比表现相对好于纱产量,与去年同期布产量基数低于纱产量相关;集群企业纱、布产量累计同比分别下降2.9%和2.4%。终端市场持续冷清,下游订单减少,市场观望心理较强,纱、布销售量萎缩,累计同比分别下降4.9%和1.2%。纱、布库存持续增加,多数企业库存水平处于高位,部分企业纱、布库存超两个月。

原料价格大幅波动

企业逐步调整产品结构

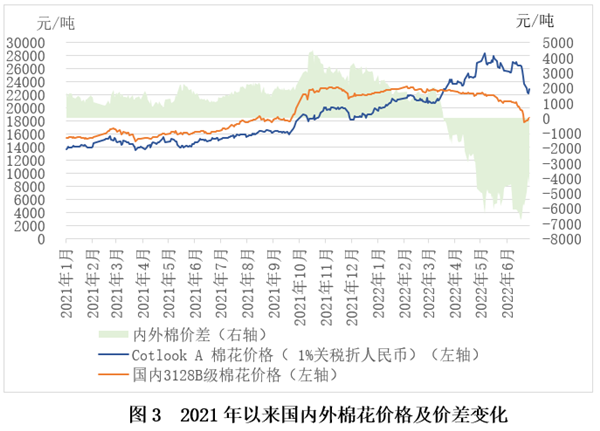

棉花价格。今年以来,截至6月中旬,国内标准级棉花价格持续在20000-23000元/吨的区间高位震荡(近十年高位),6月下旬,随着市场对美国经济衰退的担忧加剧,美股和大宗商品价格在抛售中大幅收低,国际棉价连续暴跌,叠加涉疆问题以及下游消费低迷等因素,国内棉花价格随之进入下行通道,6月30日价格跌至18000元/吨附近,较年初下跌17.8%。内外棉价差波动剧烈。3月以来,国际大宗商品价格快速走高,国际棉价走强,3月下旬开始,国际棉价反超国内棉价,内外棉价差持续倒挂,最高值超过6700元/吨。

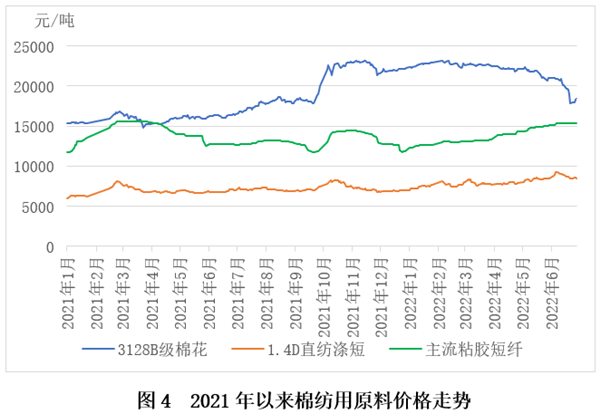

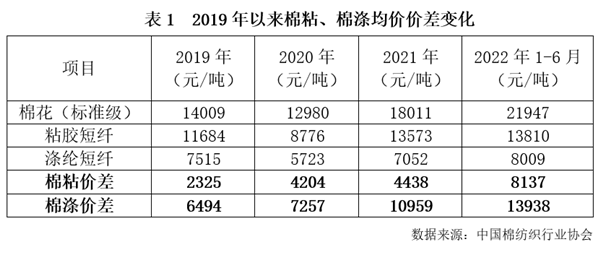

短纤价格。粘胶短纤和涤纶短纤价格大幅上涨。在生产成本上升和预售量较好的支撑下,粘胶短纤价格上涨,6月底粘胶短纤价格较年初上涨25.1%;涤纶短纤较年初上涨20.8%。但今年上半年,棉花与粘胶短纤、涤纶短纤的平均价差处于历史高位,1-6月均价价差分别达到8137元/吨和13938元/吨。同时,从纱线销售情况看,纯化纤纱及混纺纱的销售整体好于纯棉纱,叠加涉疆问题,企业逐步调整产品结构,增加使用非棉纤维,生产差异化产品。

经济效益持续承压

营收及出口仍保持增长

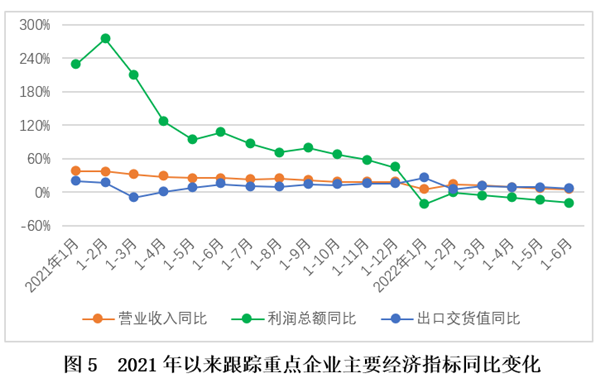

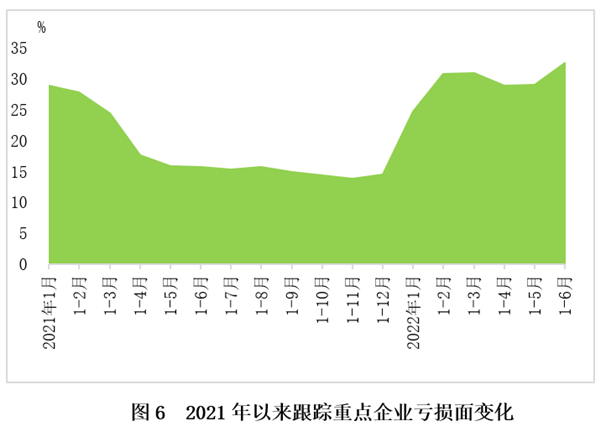

面对大幅波动的原料价格、弱需求、高库存,棉纺织企业经济效益持续承压。今年上半年,跟踪重点企业营业收入累计同比增长5.7%,增速较1-5月下降0.6个百分点;出口交货值累计同比增长6.9%,较1-5月下降2.3个百分点;利润总额同比下降19.0%,降幅较1-5月扩大4.1个百分点;亏损面32.5%,较1-5月扩大3.5个百分点,同比扩大15.0个百分点。

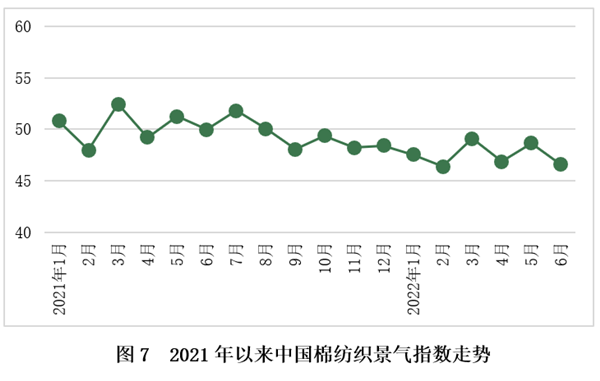

景气指数持续位于枯荣线下方。6月棉纺织景气指数46.57,较5月下降2.07。从分类指数看,在构成中国棉纺织景气指数的7项指数(原料采购、原料库存、生产、产品销售、产品库存、企业经营、企业信心)均位于枯荣线下方,且较5月进一步下降,显示行业处于欠景气状态。

国际环境严峻复杂

国内市场有望回升

上半年,面对国内外复杂环境变化,棉纺织行业积极应对,加大非棉纤维应用,提升生产的连续化、自动化和智能化水平,修炼内功,克服各类影响企业生产经营的困难,在承压中前行。展望下半年,2022年6月,世界银行将2022年全球经济增长预期下调至2.9%,国际环境依然严峻复杂,受全球通胀超预期变化、地缘危机延宕和美联储加速货币政策紧缩影响,全球经济增速回落。不过,6月份以来中国经济韧劲彰显,出现了更多积极因素。随着财政、货币、产业链供应链等一揽子稳增长政策的落地实施,下半年中国经济有望充分发挥韧性足、潜力大、空间广的优势,实现增速逐季回升,内销市场需求有望提升。同时,区域全面经济伙伴关系协定(RCEP)将促进我国棉纺织行业与东盟、日韩等国家的贸易合作进一步强化。“金九银十”即将到来,期待市场出现转机。

(来源:中国棉纺织行业协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号