全国百强科技期刊

2024年7月8日

绿色生态纤维通常可分为回收再利用纤维、生物基纤维、原液着色纤维三大类。其中,回收再利用化学纤维主要包括通过物理或化学方法得到的聚酯纤维(主要指涤纶,PET)、聚酰胺纤维(以下简称“锦纶”,PA)、聚丙烯纤维(以下简称“丙纶”,PP)、聚氨酯纤维(以下简称“氨纶”)、聚丙烯腈纤维(以下简称“腈纶”)、聚氯乙烯纤维、再生纤维素纤维等;生物基纤维包括生物质原生纤维(以棉花为主)、生物基再生纤维、生物基合成纤维 3种;原液着色纤维根据着色的基体不同,可以分为原液着色涤纶、原液着色锦纶、原液着色再生纤维素纤维等。

01 生产规模

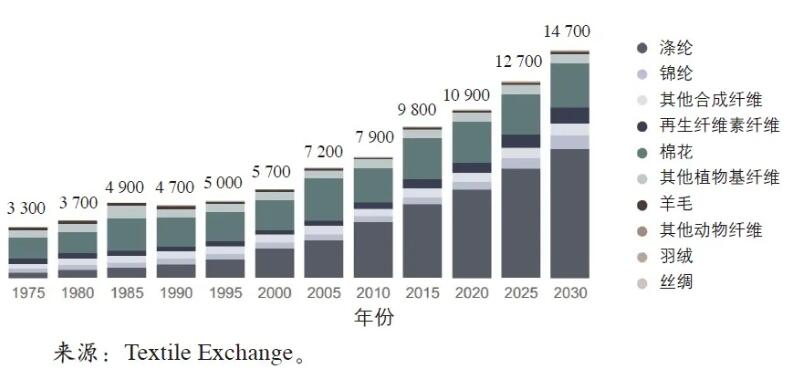

根据TextileExchange在2023年底发布的“MaterialsmarketReport”(《纤维市场报告》),全球纤维产量从2021年的约1.12亿t增加到2022年创纪录的1.16亿t,世界人均纤维消费量从1975年的8.3kg增至2022年的14.6kg。按照这种发展趋势,到2030年全球纤维产量将达到1.47亿t。天然纤维比例略有上升,化石基原生合成纤维的产量从6300万t增加到6700万t,涤纶仍然是全球产量最高的纤维,超过纤维总产量的50%;锦纶作为第二大合成纤维,约占全球纤维总产量的5%。

全球纤维产量发展趋势(1975 — 2030年) 万t

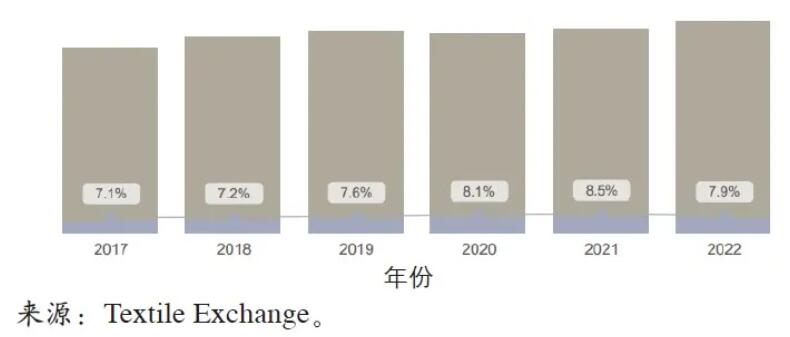

根据这份报告,再生纤维(包括再生化纤和再生天然纤维)所有品类合计产量的占比略有下降,从2021年的8.5%左右降至2022年的7.9%,下降原因包括PET瓶的供给压力进一步加大;纺织品-纺织品回收的规模化遭遇系统性挑战;原生合成纤维的产量增长,对再生纤维的价格造成冲击。

2017—2022年全球回收再利用纤维占比

2022年回收再利用纤维的市场占比

02 市场行情

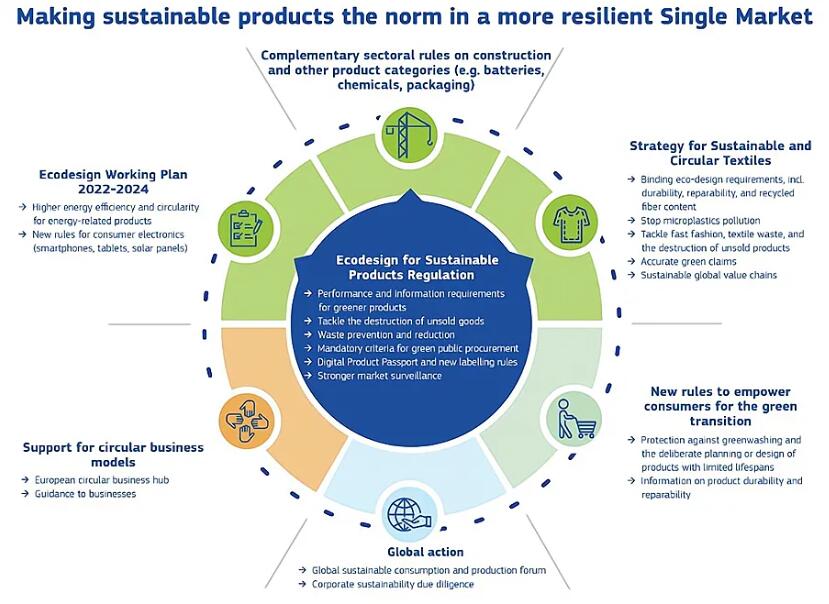

欧洲作为全球可持续发展理念最积极的践行者,对内积极引导,对外出台了日益严苛的可持续法规,政府牵头组织策划了数量庞大且覆盖面广的可持续战略性研究项目。

欧盟推动可持续纺织产品发展的“一揽子”计划

在下游应用层面,根据欧盟工业生态系统监管项目(EMI)的调研,32%的中小型纺织企业表示曾经或正在使用再生材料,但使用比例较低,表明回收材料的应用仍处于早期阶段,市场空间巨大;23.3%的企业表示使用过生物基化纤。回收再利用材料也位列绿色转型技术的首位。与此不同的是,生物基纤维新材料相关主题在纺织创新项目中似乎更受欢迎,占比更高。

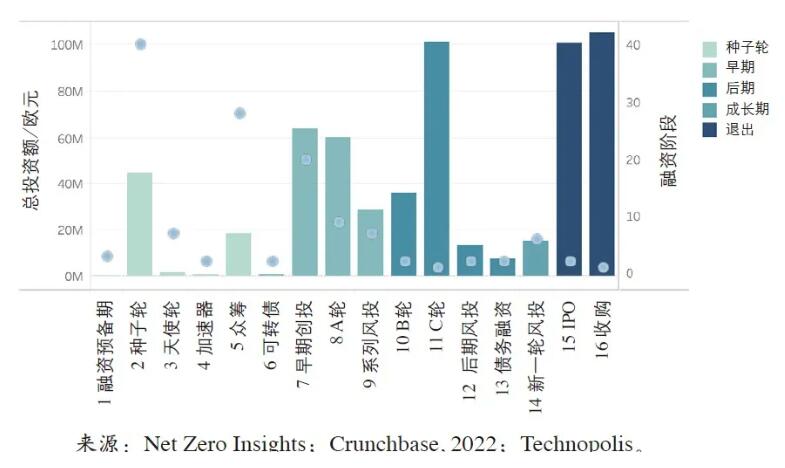

欧洲在绿色纺织领域的创新和投资一直非常活跃。据估计,2010—2022年期间,12%的欧盟相关投资项目包含与绿色转型相关的元素。这期间,私募股权和风险投资对该地区绿色纺织初创企业的投资急剧增加。2021年后期融资退出出现了高峰,表明欧洲在回收再利用及生物基纤维材料领域的一些绿色纺织初创企业已成功扩大规模并证明了其商业模式可行性。

2010—2022年绿色纺织初创企业获得融资情况及资本运作大致流程

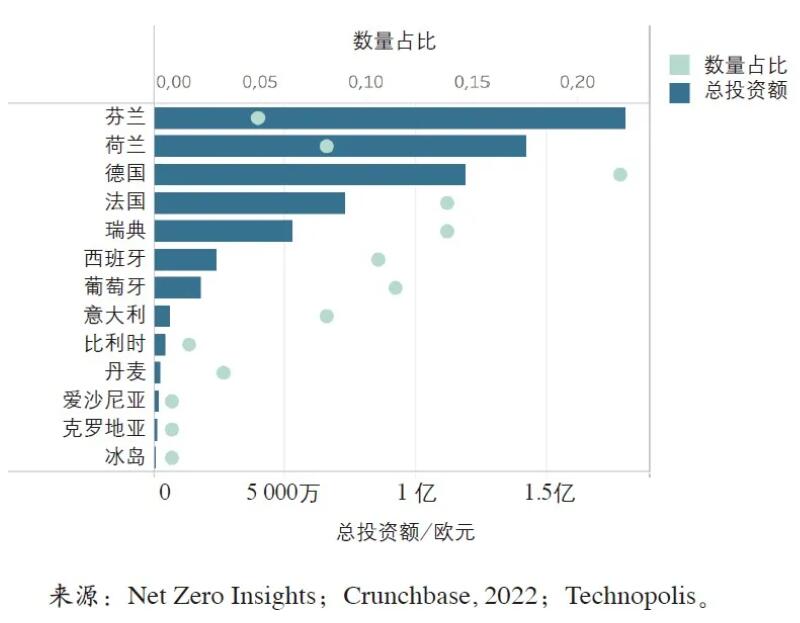

2014—2021年,欧洲地区约82%针对绿色纺织的风险投资额以及私募股权投资集中于芬兰、荷兰、德国和法国;从被投资的企业数量来看,德国、瑞典、法国、葡萄牙和西班牙位居前五。

2014—2021年欧洲国家绿色纺织初创公司获得的投资总额及企业数量

更多内容请关注2024年纺织导报第4期《国内外可持续纤维材料新进展(上)》一文。

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号