全国百强科技期刊

2024年4月15日

2023年,我国长丝织造行业坚持“稳中求进”的工作总基调,内需市场持续回温,外贸市场承压前行,利润总额增速由负转正,总体呈现稳定修复态势。2024年,虽然内外环境依旧复杂严峻,但行业发展面临的有利条件强于不利因素,平稳向好的基本面没有改变。

2023年中国长丝织造行业经济运行情况

一、行业运行持续修复

据国家统计局统计,2023年我国规模以上纺织全行业营业收入同比下降0.8%,利润总额同比增长7.2%。分行业来看,2023年我国化纤织造及印染精加工业(规模以上)营业收入同比增长3.7%,利润总额同比增长2.8%,利润率为2.8%(同比微减)。其中,化纤织造行业(规模以上)营业收入同比增长4.1%,利润总额同比增长2.7%,利润率为2.8%;化纤织物染整行业(规模以上)营业收入同比增长1.8%,利润总额同比增长3.6%,利润率为2.6%。(表1)

表1 2023年我国化纤织造及印染精加工业主要经济指标同比增减情况

单位:%

资料来源:国家统计局

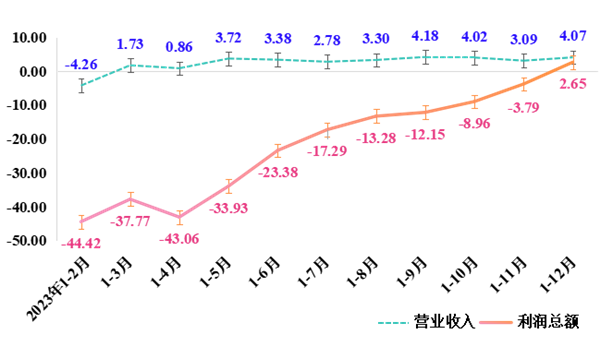

2023年我国长丝织造行业(规模以上)主要经济指标呈现回升向好的复苏曲线。(图1、2)

图1 2023年长丝织造行业(规上)营业收入、利润总额同比增速(%)

资料来源:国家统计局、中国长丝织造协会

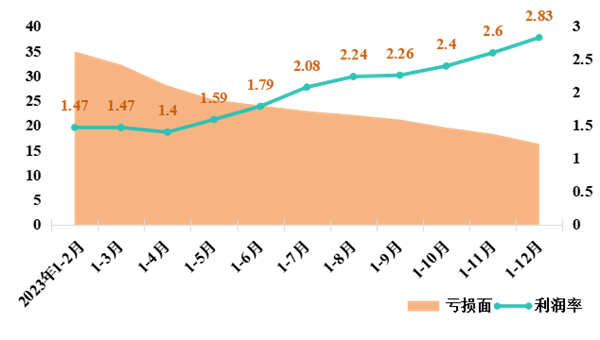

图2 2023年长丝织造行业(规上)利润率、亏损面变化情况(%)

资料来源:国家统计局、中国长丝织造协会

二、产量稳步增长

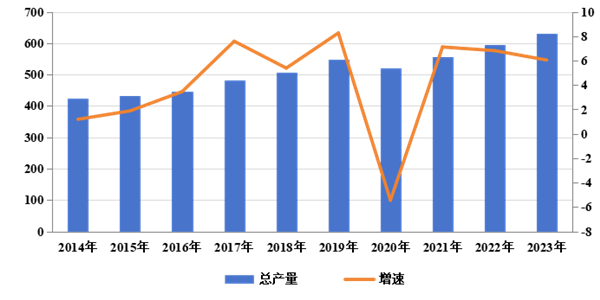

据中国长丝织造协会统计,截至2023年底,我国长丝织造行业织机规模达到92.7万台,其中喷水织机85.5万台,同比增长11%。2023年全年总产量达到631亿米,同比增长6.1%。(图3)新兴产业集群织机产能占总产能的65.3%,比重较2022年扩大了5.7个百分点。

图3 2014~2023年中国化纤长丝织物产量(亿米)及增速(%)

资料来源:中国长丝织造协会

三、原料价格震荡起伏

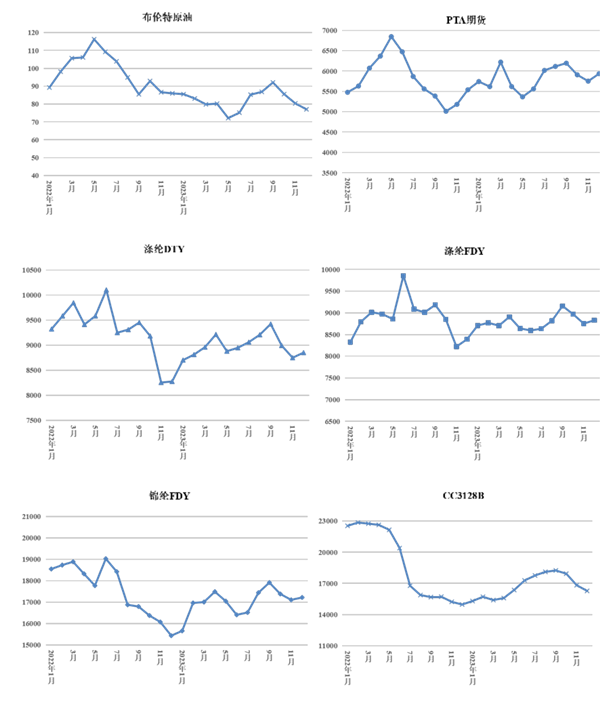

图4为我国主要化纤长丝、棉花、PTA期货及布伦特原油价格走势变化情况。2023年1~5月,布伦特原油基本保持在70~90美元/桶的价格区间;5~9月,在市场供应紧张和需求增加的局面下,原油价格持续上涨突破90美元/桶;9月后,受美联储加息预期升温以及高利率环境对经济带来的实质性压力,加之欧佩克深化减产的力度并没有得到市场认可,原油价格一路下调至77美元/桶。

2023年我国化纤长丝价格以震荡起伏、成本支撑逻辑为主,全年基本呈现两次先震荡上涨、随后震荡回落的走势,2023年价格中枢低于2022年。常用涤纶DTY价格同比下降3.5%,涤纶FDY价格同比下降1.3%,锦纶FDY价格同比下降3.6%,此外宏观风险、存量供应情况、季节性需求也对化纤市场价格产生一定影响。

图4 2022年1月~2023年12月我国化纤长丝、棉花、PTA期货及布伦特原油价格走势

单位:美元/桶、元/吨

资料来源:中国长丝织造协会

四、内销市场加速回温

根据国家统计局数据,2023年全国限额以上服装、鞋帽、针纺织品类商品零售额同比增长12.9%,增速较2022年大幅回升19.4个百分点;网上穿类商品零售额同比增长10.8%,增速较2022年增加7.3个百分点,我国纺织品服装内需保持较好回暖势头。

具体到长丝面料市场,2023年一季度新风格面料成交量明显增加。二季度化学纤维坯布、涤纶面料、涤氨面料成交价量小幅推升,日用家纺、窗纱类面料市场较好,大提花窗帘、涤氨四面弹、涤塔夫销量可观。三季度秋冬创新产品订单增加,中厚度保暖面料、四面弹有不同程度热销。进入四季度,整体市场产销相比前三季度呈现震荡小跌走势,但冰雪经济释放活力,尼丝纺面料大量出货。

总体来看,在网上消费体验提升、电商蓬勃发展、节日备货季等积极因素带动下,内销市场总景气程度同比上升。我国主要化纤长丝织物个性化、特色化产品消费需求较旺,中高端面料、国风国潮产品、大提花马面裙面料市场认可度提升,兼具功能性、运动性和舒适性的科技面料利润相对可观。

五、外贸市场承压前行

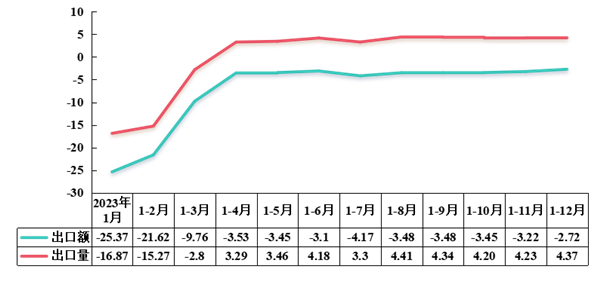

2023年,我国长丝织造行业出口量增价跌,产品价格压力突出。据中国海关数据,2023年我国化纤长丝织物累计出口金额198.8亿美元,同比下降2.7%;累计出口数量225.9亿米,同比增长4.4%;出口单价0.9美元/米,同比下降6.8%。除去汇率的影响,以人民币计,2023年我国长丝织物出口单价同比下降1.4%。我国长丝织物出口价格下降一是由于2022年出口价格涨幅较大,导致当年基数较高;二是受成本端价格影响,所用原料价格同比均有所下调;三是由于人民币汇率影响。此外,我国锦纶长丝织物出口量价齐跌,反映出海外市场消费能力弱,对中高端产品购买力不足。(表2)

表2 2023年1~12月我国长丝织物累计出口情况

资料来源:中国海关

从全年情况来看,2023年我国长丝织造行业全年出口情况好于年初预期,但增速较2022年放缓6.9个百分点。(图5)

图5 2023年我国长丝织物累计出口金额、出口数量增速(%)

资料来源:中国海关、中国长丝织造协会

从化纤长丝织物终端市场制成品出口表现来看,中国海关数据显示,2023年,化纤机织服装出口额同比下降5.5%,产业用纺织品出口额同比下降11.7%,家用纺织品出口额同比增长4.2%。从终端市场出口占比情况来看,化纤机织家纺、产业用制成品占纺织制成品出口总额比重39.8%,化纤机织服装占机织服装出口总额比重61.4%。

中国海关数据显示,2023年,我国化纤长丝织物累计进口9.3亿美元,同比下降14.9%;累计进口数量为3.7亿米,同比下降11.9%;进口平均价格为2.3美元/米,同比下降3.5%。

2024年中国长丝织造行业运行展望

2024年,外部环境的复杂性、严峻性、不确定性上升,我国长丝织造行业运行进一步保持稳中向好恢复态势仍将面临诸多挑战。

从外贸市场来看,开年国际货币基金组织(IMF)对2024年全球经济增长预期上调至3.1%,但仍低于3.8%的历史年均增速,全球经济复苏缓慢且不均衡,消费能力和消费信心仍受抑制。加之国际政治环境错综复杂,可能给长丝织造行业稳外贸造成干扰和阻碍。

从内需市场来看,我国经济回升向好、长期向好的基本趋势没有改变。随着国家扩内需促消费政策的“走深走实”,居民消费能力和消费意愿有望持续改善。长丝织造行业作为支撑服装、家纺和产业用纺织品的基础性产业,将立足超大规模、不断升级的内需市场,以满足人民日益增长的美好生活需要为出发点和落脚点,围绕大健康、绿色生态、银发经济、国货潮品等新消费热点持续发力,夯实“稳增长、提质量、增效益”的发展基础,把发展成果不断转化为人民生活品质。

长丝织造企业要时刻关注国内外市场动向、贸易环境变化、原料价格走势和人民币汇率等,坚持稳中求进、以进促稳、先立后破。要不断加强科技创新,加速推进产业数字化进程,加快发展新质生产力,持续扩大产品研发投入,推动发展方式绿色转型,加大人才储备和水平提升力度,实行现代化企业管理,从而实现更高水平、更可持续的高质量发展,巩固和增强行业运行回升向好态势。

(来源:中国长丝织造协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号