全国百强科技期刊

2021年4月14日

2020年,受新冠肺炎疫情的严重影响,化纤行业运行面临的风险和考验加大,行业经济效益和运行质量同比明显回落。原油价格暴跌叠加市场需求低迷,化纤市场价格总体在低位运行;海外疫情形势严峻,我国进出口化纤产品数量均有明显减少;但随着国内疫情形势好转,全产业链加快推进复工复产,纺织终端需求逐步回暖,化纤行业经济运行也呈现回升态势,生产增速稳步回升,主要经济运行指标降幅持续收窄。但我们也要看到,行业企业生产经营压力尚未完全缓解,发展信心仍然不足,效益及投资尚未扭转负增长态势。

一、2020年化纤行业运行基本情况

(一)生产情况

2020年化纤产量6025.12万吨,同比增长3.40%(表1)。其中,涤纶、锦纶、维纶、氨纶实现正增长,分别同比增长3.89%、3.87%、11.06%、14.44%;黏胶纤维和腈纶呈现负增长,同比分别减少4.11%和5.12%。

表1 2020年中国化纤产量完成情况

注 涤纶短纤中包含部分再生涤纶短纤;涤纶长丝中包含部分加弹产品。

资料来源:中国化学纤维工业协会、国家统计局

分月来看,化纤产量同比增速呈回升态势(图1),尤其是下半年化纤企业生产状况持续向好,化纤产量同比增速在1~9月实现由负转正,并在全年实现同比正增长3.40%。

资料来源:国家统计局、中国化学纤维工业协会

图1 2020年化纤产量同比增速变化

(二)进出口情况

2020年化纤进口量为75.9万吨,同比减少17.30%。除氨纶进口量同比增长5.16%外,其他主要产品的进口量均同比下降(表2)。2020年化纤出口量为466.06万吨,同比下降7.92%。其中,涤纶长丝、黏胶短纤、氨纶及腈纶的出口量实现同比正增长。

表2 2020年化纤主要产品进出口情况

资料来源:据中国海关数据整理

(三)市场情况

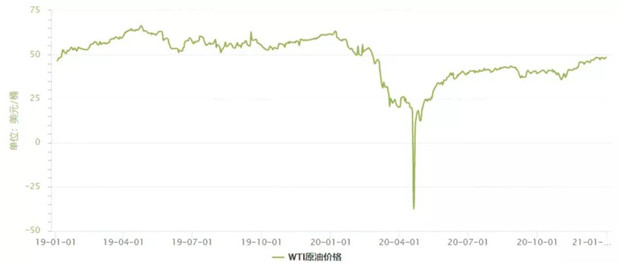

从原料端来看,2020年一季度,原油价格战叠加疫情导致的需求下滑,国际油价出现暴跌,4月份史无前例的跌成负数;之后开始向上震荡修复,三季度基本保持平稳,11月初开始逐渐上涨,OPEC+的减产政策及沙特额外减产,拜登政府实施大规模刺激计划,支持美国经济和需求改善等多重因素利好国际油价持续上涨。但从全年来看,2020年油价均价大大低于2019年(图2)。

资料来源:中纤网

图2 2019 ~2020年WTI油价走势图

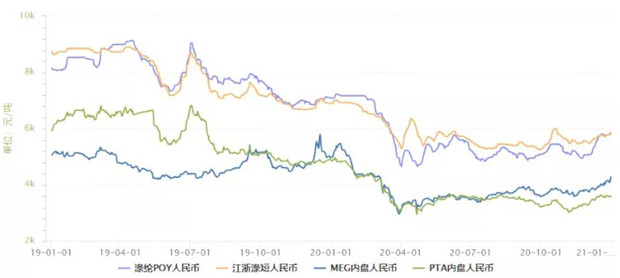

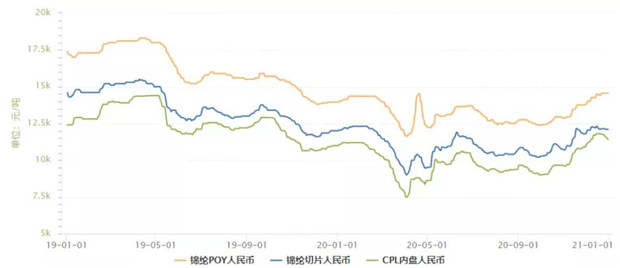

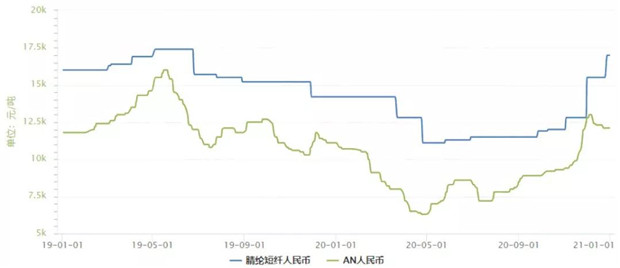

受原料价格下跌和需求不足的影响,全年来看,化纤市场总体价格重心明显低于2019年。一季度,随着原油价格暴跌,化纤产品失去成本支撑;之后随着原油价格的修复,化纤市场逐步企稳,但需求不足仍是行业面临的最大问题,三季度化纤市场表现基本平稳;自9月中旬开始,在国内经济回升、拉尼娜导致冷冬需求增加、双十一订单需求提前启动、印度等地订单大幅转移等下游利好下,化纤市场出现“金九银十”行情;之后经过短暂的回落调整,四季度末,在成本推涨、需求良好、库存低位等利好的基础上,加之化纤产品价格长期处于低位,企业效益较差甚至亏损,市场有强烈的反弹需求,因此化纤产品价格开始反弹回升(图3~图7)。

资料来源:中纤网

图3 2019~2020年涤纶及其原料价格走势图

资料来源:中纤网

图4 2019~2020年月锦纶及其原料价格走势图

资料来源:中纤网

图5 2019~2020年腈纶及其原料价格走势图

资料来源:中纤网

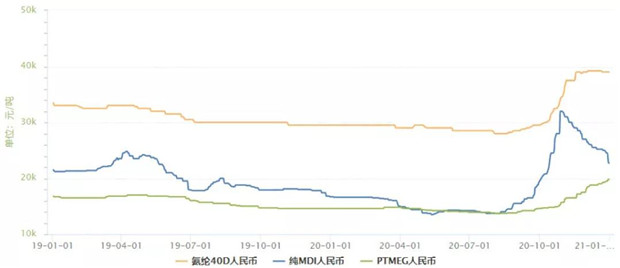

图6 2019~2020年氨纶及其原料价格走势图

资料来源:中纤网

图7 2019~2020年黏胶短纤及其原料价格走势图

(四)运行质效

2020年,化纤行业经济运行同比明显下降,国家统计局数据显示:1~12月,化纤行业营业收入7984.2亿元,同比下降10.41%;实现利润总额263.48亿元,同比减少15.06%。行业亏损面28.72%,亏损企业亏损额同比增加22.99%。但经济运行态势逐季改善,其中,利润总额同比降幅逐渐收窄,亏损企业亏损额增幅在下半年回落明显(图8)。从市场表现来看,防疫物资相关产品,如氨纶、涤纶短纤、瓶片等产品效益相对不错,甚至出现短期缺货的情况。此外,炼化一体化企业业绩亮眼,恒力石化、荣盛石化、恒逸石化等一批较早实现上下游一体化发展的企业,在应对本轮严峻市场形势的过程中,表现出了良好的竞争优势和抗风险能力,但这部分利润可能不统计在化纤行业中。

资料来源:国家统计局

图8 2020年化纤行业利润总额和亏损企业亏损额同比变化

2020年化纤行业运行压力较大,主要运行质量指标较2019年明显下滑,但呈逐步改善的态势。盈利能力有所下降,营业收入利润率为3.3%,同比降低0.18个百分点;发展能力受到影响,营业收入增长率同比下降14.41个百分点;营运能力不及2019年同期,应收账款周转率、产成品周转率、流动资产周转率及总资产周转率均同比下降;三费比例同比上升0.26个百分点。

(五)固定资产投资

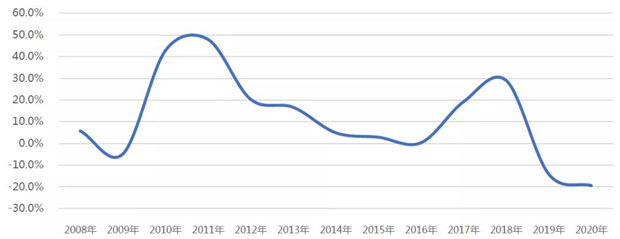

新冠肺炎疫情叠加行业景气度下滑,企业投资意愿下降,投资规模有所缩减,部分项目产能投放进度推迟。根据国家统计局数据,2020年化纤行业固定资产投资额同比减少19.4%(图9)。

资料来源:国家统计局

图9 2008~2020年化纤行业固定资产投资增速变化

二、2021年化纤行业运行展望

最困难的2020年已经过去,展望2021年,经济的逐步复苏将为化纤行业的持续恢复和稳健发展提供保障。

从需求端来看,我国及全球纺织行业生产将继续巩固恢复增长的态势,我国纺织服装出口会继续保持增长势头,国内消费市场也仍将持续回升,这将为化纤行业提供增长动力。

从原料端来看,随着世界经济的逐步复苏,预计2021年国际油价的价格中枢将明显高于2020年,化纤市场价格在成本端有一定支撑。但随着油价的持续升高,全球原油产量有增产的可能,也将会限制国际油价上行高度。此外,2021年我国聚酯原料PX和PTA、MEG仍处于高扩产周期,国内PX和MEG供应短缺的矛盾将有所缓解,PTA供应将保持宽松,这都会在一定程度上对冲油价走高带来的成本支撑,并且产业链利润将由原料端向后道转移。

从行业新增产能来看,2021年仍是化纤行业特别是聚酯涤纶产能集中投产期,产能矛盾会阶段性凸显,需求的增长能否有效消化产能的增长还有待观察。而且新增产能大多集中在化纤龙头企业,这也会造成龙头企业规模化成本优势进一步巩固,会一定程度上加剧对其他企业的挤出效应。

总体判断,2021年化纤行业将会继续处于复苏周期,但过程不会是一帆风顺的,市场波动性可能会增加。预计化纤产量、经济效益等运行指标将会明显好于2020年,但由于2020年上半年基数较低,下半年持续恢复,因此2021年行业各项指标增速将会呈现出明显的前高后低走势。出口方面,由于疫情全球大流行的风险正在降低,纺织服装市场需求回升,国际物流正在较快恢复,预计化纤出口量将会回归到增长态势。

从长远来看,疫情将会加速我国化纤行业的结构调整,进一步推动行业供给侧结构性改革,也促使企业思考未来应如何布局和发展。后疫情时代,“创新、安全、环保”将会成为行业的关注重点。加强自主创新,融合新材料、新技术以及内需消费升级的趋势,不断提升产品品质和科技附加值,发掘新需求,同时提高智能制造水平,通过实施智能制造,整合产业链数据资源,实现“万物互联”;同时,产业安全也不容忽视,化学纤维原料高度依赖石油资源、再生纤维素纤维原料高度依赖进口,这些都存在产业安全隐患;在环保领域,我国提出“在2030年前碳排放达到峰值,努力争取2060年前实现碳中和”的目标,将会进一步推动和加快化纤行业的绿色转型与升级步伐。

(来源:中国化学纤维工业协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号