全国百强科技期刊

2020年9月15日

2020年下半年,对中国的毛纺制造行业来说,国内市场正从新冠疫情打击的低谷走出,由于国内居民生活消费的逐步恢复,国际部分毛纺产品消费市场地区疫情好转,由消费端带动,毛纺行业有望逐步走出近20年的最低点。

一、国内零售消费市场恢复,国际市场情况不同

1、网上零售消费的增长成为国内零售市场的最大亮点

今年1-7月,国内社会消费品零售总额同比下跌9.9%,实物网上零售额同比增长15.7%。实物商品网上零售额占社会消费品零售总额比重升达25.0%,比上年同期提高5.6个百分点。其中,通过互联网销售的吃类和用类商品同比均保持快速增长;穿类商品同比下降0.9%,降幅比1—6月份收窄2个百分点。网上销售成为越来越重要的销售渠道。

图1 实物商品网上零售额及占社会消费品零售总额比重

资料来源:国家统计局

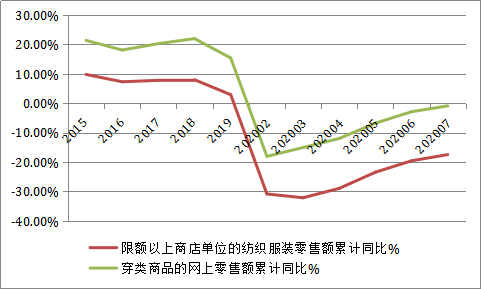

1-7月,限额以上商店单位的纺织服装零售额和穿类商品的网上零售额分别同比下跌17.5%和0.9%,跌幅较上半年同比收窄2.1和2个百分点(见图2)。

图2 限额以上单位纺织服装零售额和穿类商品网上零售额同比变化情况(%)

资料来源:国家统计局

2、主要毛纺产品消费市场情况各异

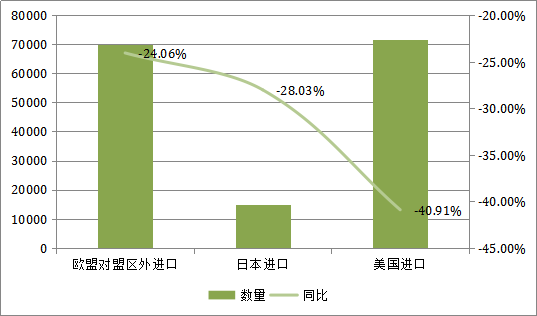

主要毛纺产品消费市场今年都受到了程度不同的冲击,欧盟作为主要的毛纺原料及产品的进口市场,1-5月从欧盟区外进口毛纺产品总额10.8亿欧元(折约13亿美元),同比下跌29.5%;进口总量7万吨,同比下跌24.1%。另外两个传统重点市场美国、日本,1-7月分别进口毛纺产品总额为11.9亿美元和714.9亿日元(折7亿美元),同比下跌43.4%和37.3%;进口总量7.2万吨和1.5万吨,同比跌幅为41%和28%。可以看出,欧盟、日本两个市场情况好于美国市场,但日本市场进口价格下滑较快。美国市场所受的冲击最大。

图3 主要毛纺产品消费市场毛纺产品进口情况(单位:吨)

注:欧盟数据为1-5月数据

资料来源:欧洲统计局、日本商务部、美国商务部

二、毛纺产品生产较上半年呈现向好

1、毛纺产品产量下滑出现拐点

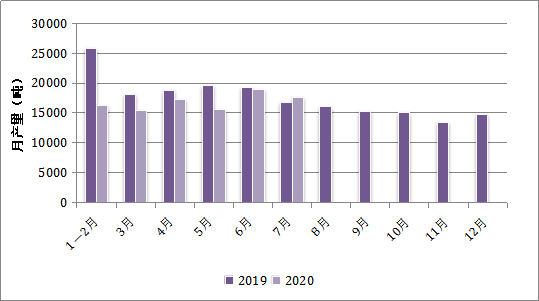

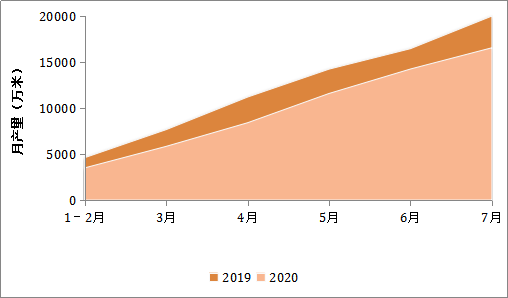

随着市场情况的好转,7月份,毛纱线的月产量首次超过上年同期(见图4),呈现上升。1-7月,毛纱线累计产量同比跌幅为11%,较上半年同比跌幅继续收窄2.7个百分点。同期,毛织物的同比跌幅为17%,跌幅呈现缓慢的收窄(见图5)。纱线和织物是毛纺产品两类主要的中间产品,它们的生产情况反映出最终产品及全产业链生产销售开始呈现恢复。

图4 2019-2020年绒线(毛纱线)月产量变化情况

图5 2019-2020年毛织物累计产量逐月变化情况

资料来源:国家统计局

2、服装类用毛的恢复好于非服装用的粗毛

1-7月,羊毛进口量为13.5万吨,同比下滑了29%,较上半年跌幅回调了1个百分点。进口单价同比下跌了12%,较上半年跌幅加大了0.9个百分点。澳大利亚、新西兰、英国和乌拉圭进口羊毛分别下跌了16%、50%、39%和69%。 南非羊毛进口同比增长134%。仅澳毛、南非毛呈现进口量同比的回升,其它国家的羊毛进口跌幅呈现进一步的加深,可以看出,服装类用毛的市场有相对较好的恢复。

三、毛纺产品出口首现跌幅回调

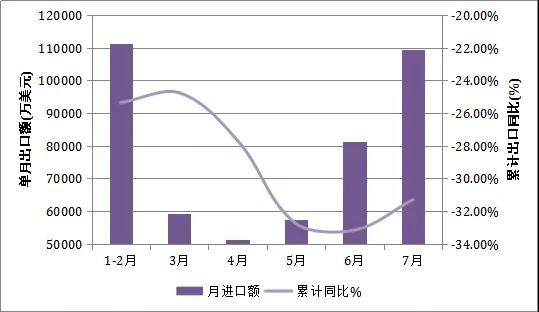

根据海关1-7月数据,我国毛纺原料与制品的出口总额46.7亿美元,同比下跌31.3%,出口总体形势依据严峻,但较上半年跌幅回调1.9个百分点,今年首次呈现跌幅的收窄。

图6 2020年毛纺原料与制品月出口额及累计出口同比逐月变化情况

资料来源:中国海关

分产品来看,机织产品的出口跌幅大于横机针织类产品。1~7月,毛织物、毛梭织服装、机织围巾的出口数量同比跌幅分别为41.3%、42.4%和58.5%,而毛纱线、毛针织服装、针织围巾的出口数量同比分别下跌25.5%、35.9%和40.3%,针织产品的抗冲击性稍好。同期人造毛皮和毛毯出口分别下跌18.4%和24.8%。

从中国海关的数据来看,毛纺产品对几个主要出口市场出口额均呈现下跌,下跌幅度均较几个主要市场的毛纺产品进口数据跌幅更剧烈(见图7)。尤其是美国市场,根据美国商务部数据,美国从中国进口毛纺产品总额跌幅较毛纺产品总进口跌幅高了17个百分点,毛纺产品对美出口受阻更甚。

图7 2020年1~7月毛纺产品主要出口地区出口情况

注:为与欧、美、日数据可比,此处毛纺产品不含人造毛皮、化纤毛毯、化纤地毯数据。

资料来源:中国海关

四、毛纺行业收入效益跌幅大幅收窄

1-7月,规模以上毛纺织及染整企业的营业收入总计744亿元,同比跌幅收窄至3.7%,较上半年跌幅收窄19.3个百分点,呈现明显的好转,2年来首次出现同比好于纺织业平均水平的情况,明显好于同期纺织业13.4%的跌幅。但是,行业企业的利润空间受到的挤压依然严重,1~7月平均利润率仅为0.9%,较上年同期下滑了2.1个百分点。

总体来看,虽然我们仍处在困难期,行业面临着市场需求不足和资金紧张等诸多困难。但我们仍能看到,毛纺行业从局部和部分开始呈现向好的迹象。行业积极谋求发展,以供给侧改革为主线,努力维护产业链完整性和健康运转,积极拓展市场,尤其注重内销市场的拓展,主动适应小批量、多品种、快速反应的市场要求,在以国内大循环为主体、国内国际双循环相互促进的发展格局下,团结协作,共谋出路。

(来源:中国毛纺织行业协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号