全国百强科技期刊

2020年8月21日

2020年上半年,新冠疫情在全球范围的蔓延对我国印染行业造成较大影响,一、二季度印染企业生产、投资及质效等主要经济指标较去年同期均有显著下降,行业整体呈负增长态势。尽管二季度以来,印染行业部分指标表现出复苏迹象,但当前企业生产经营压力仍较为突出,需求不足依然是困扰企业的最大问题,行业全年保持平稳运行面临较大考验。

印染布产量降幅继续收窄

根据国家统计局数据,2020年1-6月份,规模以上印染企业印染布产量219.95亿米,同比减少12.04%。二季度以来,随着国内新冠疫情防控形势不断向好,国内经济活动逐步恢复,加之5月份以来,国外市场陆续放开,纺织终端市场需求有所回升,1-6月份产量降幅环比收窄2.42个百分点。

运行质量环比进一步下降,企业运营继续承压

根据国家统计局数据,2020年1-6月份,规模以上印染企业三费比例7.53%,同比提高0.71个百分点,其中,棉印染企业为7.16%,化纤印染企业为10.25%。产成品周转率7.58次/年,同比降低30.79%;应收账款周转率3.59次/年,同比降低26.67%;总资产周转率0.41次/年,同比降低24.21%。

环比来看,1-6月份企业三费比例提高0.16个百分点,产成品周转率降幅小幅收窄0.32个百分点,应收账款周转率和总资产周转率降幅分别提高1.82和2.19个百分点,表明企业资金周转压力仍未得到明显缓解,面临的运营压力依然较大。

企业经济效益进一步恶化

根据国家统计局数据,2020年1-6月份,规模以上印染企业主营业务收入1051.15亿元,同比减少21.81%;主营业务成本925.06亿元,同比减少21.62%,占主营业务收入的88.00%;成本费用利润率3.30%,同比下滑1.15个百分点;销售利润率3.16%,同比下滑1.05个百分点;实现利润总额33.16亿元,同比大幅减少41.46%;完成出口交货值150.87亿元,同比减少23.95%。

1566家规模以上印染企业亏损户数为665户,亏损面达42.46%,同比扩大18.84个百分点;亏损企业亏损总额18.87亿元,同比大幅提高92.37%。

环比来看,尽管6月份以来企业印染布产量降幅有所收窄,但企业盈利水平较5月份仍有小幅下降,效益改善压力仍然较大。

出口形势有所好转,但恢复进程较为缓慢

根据中国海关统计数据,2020年上半年我国印染八大类产品进出口总额100.64亿美元,同比减少29.17%;贸易顺差89.22亿美元,同比减少28.62%。

印染八大类产品进口数量2.69亿米,同比减少40.95%;进口金额5.71亿美元,同比减少33.19%;进口平均单价2.12美元/米,同比增加13.15%。

印染八大类出口数量96.95亿米,同比减少25.45%;出口金额94.93亿美元,同比减少28.91%;出口平均单价0.98美元/米,同比减少4.64%。

环比来看,1-6月份印染八大类产品出口数量和出口金额降幅分别小幅收窄0.92和0.63个百分点,表明出口形势有好转迹象,但恢复进程较为缓慢。

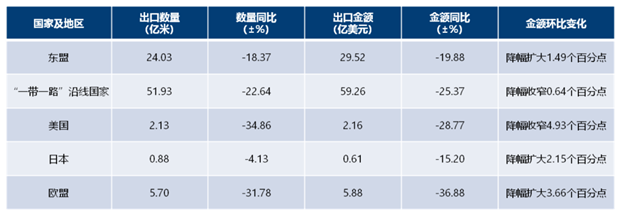

主要出口市场情况

从主要出口市场来看,2020年1-6月份,印染八大类产品对疫情严重的美国和欧盟地区,出口数量跌幅均超三成,但跌幅较5月份分别收窄2.27和1.08个百分点;对“一带一路”沿线国家的出口数量和出口金额跌幅均超两成,跌幅分别小幅收窄0.90和0.64个百分点;对日本的出口表现相对较好,但随着二季度以来日本国内疫情的反弹,印染八大类产品对日本的出口数量和出口金额降幅有扩大趋势,较5月份环比分别扩大1.63和2.15个百分点(见下表)。

当前,全球疫情依然在蔓延扩散,前景仍具有高度不确定性,疫情对全球供应链运转和经济运行造成的冲击将继续发展演变,行业全年保持平稳运行的压力仍然较大。展望下半年,国家宏观政策的持续发力、国内需求的进一步释放等积极因素的不断积累,将为推动行业经济回归正常轨道提供重要保障。

(来源:中国印染行业协会)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号