全国百强科技期刊

2017年12月4日

当前我国产业用纺织品行业以技术创新和消费升级为核心,加大产品开发和技术工艺设备创新的力度,加强企业管理,降低成本提高效率,克服了种种不利因素,前三季度保持了平稳增长。根据国家统计局数据,2017年前三季度我国产业用纺织品行业规模以上企业的工业增加值增长3.9%,主营业务收入增长7.12%,利润下降1.59%,固定资产投资额同比增长24.54%;行业出口和进口分别增长3.26%和11.82%。

一、主要产品产量稳步增长

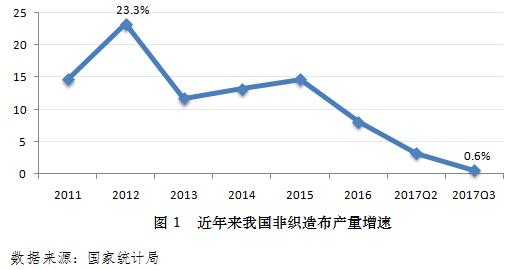

根据国家统计局数据,前三季度我国规模以企业的非织造布和帘子布的产量分别为334.68万吨和64.98万吨,分别同比增长0.64%和3.47%。需要注意的是,近年来我国非织造布产量快速增长,随着基数的不断增大,增长的速度正在逐步放缓(图1),但是非织造布的出口量一直保持增长,海关显示,非织造布前三季度的出口量增速达到6.15%。其他主要产品的出口数量也稳步增长,涂层织物的出口数量增长6.52%,擦拭布的出口增长11.72%,毡布、帐篷的出口量增长了17.78%,尿裤卫生巾的出口量增长13.43%,安全气囊的出口量增长了9.51%。但是一些传统产品的出口数量出现了不同程度的下降,如包装用纺织品降低7.3%,普通线带产品的出口量下降了6.28%。从整体看,我国产业用纺织品的需求仍然在持续平稳增长,但是需求结构的调整使得部分产品的产量出现下降。

二、行业投资回暖

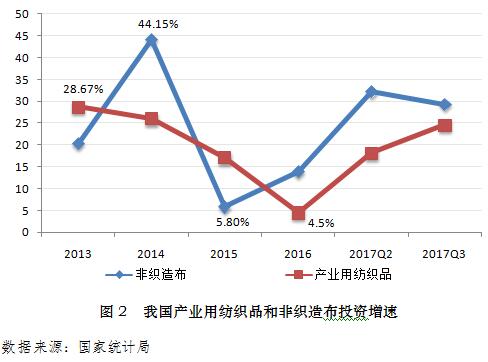

产业用纺织品行业的投资呈现一定的周期性,2017年前三季度行业固定资产投资614.89亿元,投资增速延续了2017年以来的上涨态势,同比增长24.54%(见图2),投资增长空间进一步打开。从图中可以看出,行业投资增速已走出近年来的下降通道并逐步回升。

2017年行业投资增速的回暖,一方面是由于投资的周期性规律使然,表明行业已基本将前些年增长的产能消化完毕,进入了新一轮投资热潮;另一方面,宏观经济环境的稳中向好也使得资本市场对于行业的前景更为看好。

分领域看,非织造布依然是行业的投资热点,前三季度的投资额达到279.48亿元,同比增长29.27%;绳、索、缆行业投资继续保持上半年以来的强劲势头,同比增长57.31%;篷、帆布的投资增长了17.96%;纺织带和帘子布的投资则继续低迷,同比下降18.12%。

行业投资持续向好的同时,行业的平均资产负债率降低了0.93个百分点,利息支出增加4.32%。

三、经济效益指标增速放缓

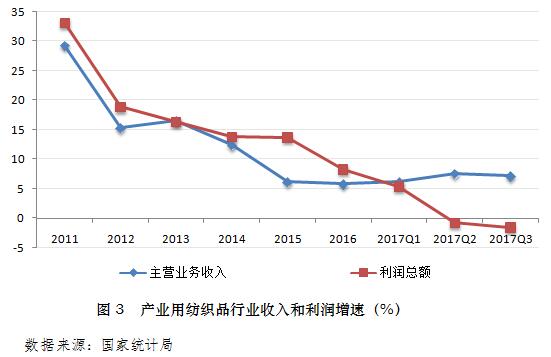

根据国家统计局数据,前三季度行业规模以上企业的主营业务收入为2379.99亿元,同比增长7.12%;利润总额129.72亿元,同比下降1.59%。行业的平均利润率5.45%,同比降低了0.48个百分点;行业的亏损面9.63%,亏损企业亏损额3.85亿元,同比增加31.66%。

2011年产业用纺织品行业的主营业务收入和利润总额的增速在30%左右,2012-2015年主营业务收入增速在经历了一段下降通道后,在一段时间内保持了平稳,而利润总额增速则一直没有走出下降区间,且从今年年初开始已低于收入增速(见图3)。利润增速的放缓一是由于原材料价格波动幅度较大导致产品销售成本上升同时市场竞争激烈导致产品销售价格下降;二是企业管理费用和销售费用过快增长;三是上半年人民币持续升值造成了出口企业的汇兑损失,使得财务费用增长较快。

分行业看,非织造布的主营业务收入和利润总额分别增长了6.01%和0.21%,利润率5.64%,亏损企业的亏损额增加了32.04%。非织造布的利润总额增速下滑,盈利能力下降,主要是由于非织造布行业近年来快速增长的产能使得行业竞争愈加激烈,因而对市场价格有一定的打压,产品的销售价格一直处于下降的趋势,行业的主营业务收入和利润增长都承受着一定的压力。同时,涤纶短纤维、粘胶短纤维等主要原料价格的波动也加大了非织造布产品的成本压力。

绳、索、缆行业的主营业务收入和利润总额分别增长了6.4%和2.33%,虽然在全行业中的占比不高,但利润率达到6.14%,随着行业内加大高技术含量产品的开发力度,绳索缆的应用范围会不断扩大,行业还将会继续保持增长。

纺织带和帘子布行业则持续了今年以来的低迷态势,除主营业务收入增加4.11%外,利润总额下降了30.30%,亏损额增加了56.22%,利润率3.98%,降低了1.97个百分点。纺织带和帘子布行业利润下降主要是受到锦纶及其原料的价格自去年开始出现剧烈波动的影响。例如己内酰胺的吨价格先由去年11月的1万元上涨至今年3月的1.9万元,然后又回落至1.3万元,截止目前(10月中旬)又反弹至1.8万元,锦纶长丝价格也出现大幅波动,这就给锦纶帘子布企业的经营造成很大困难,压缩了利润空间。

篷、帆布行业的主营业务收入和利润总额分别增长9.43%和4.47%,利润率为5.35%,行业延续了上半年的良好发展势头,经营状况稳中向好。

四、进出口双增长

2017年前三季度我国产业用纺织品行业进出口延续了上半年的良好势头,再次实现进出口额双增长。海关数据显示,行业前三季度出口179.35亿美元,进口52.6亿美元,分别同比增长3.26%和11.82%,进出口的增幅与一季度和上半年相比有所放缓。

1、出口

(1)主要出口产品

在出口额超过10亿美元的产品中,仅非织造布、革基布和包装用纺织品两类产品的出口额同比出现了下滑,除此之外,交通工具用纺织品的出口额增长11.18%,产业用涂层织物的出口额增长8.05%,其余产品的出口额增幅度均在5%左右;从出口数量来看,仅线绳(缆)带类纺织品和包装用纺织品的出口数量有所下降,而医疗卫生用纺织品、篷帆类纺织品和擦拭布的出口量增幅较快,分别同比增长10.49%、13.05%和11.72%,表明国际市场对中国商品的需求依然非常强劲(见表1)。主要出口产品中,涂层织物、包装用纺织品和交通工具用纺织品的价格基本保持了稳定,而医疗卫生用纺织品、篷帆类纺织品和非织造布的出口价格的降幅均超过了6%。

(2)主要出口市场

2017年前三季度,我国产业用纺织品行业对欧盟和北美的出口额都继续保持了上半年良好的增长势头,分别增长12.03%和10.1%,对亚洲的出口额下降了1.2%。

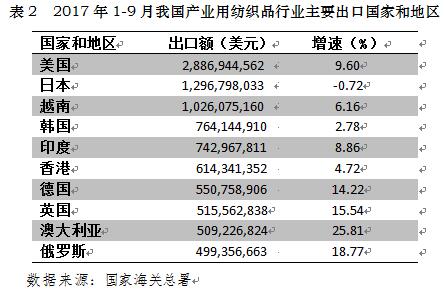

从国家和地区看,出口额前10的国家和地区的出口额占我国行业出口的比例超过50%。在这10个国家和地区中,美国依旧是我国产业用纺织品的第一大境外市场,出口增长10.38%;对日本和越南的出口额依旧位列第二和第三位,其中对日本的出口额已累计超过10亿美元,但同时,对两国的出口增速均有所放缓,分别同比下降4.22%和2.28%。在其他主要市场中,除对香港的出口有小幅降低外,对韩国、印度、德国、英国、俄罗斯和印度尼西亚的出口均有不同程度的增幅。

2、进口

2017年前三季度我国进口产业用纺织品52.6亿美元,同比增长11.82%。从品种看,婴儿尿裤和卫生巾的进口额10.7亿美元,是我国进口额最大的产业用纺织品,进口额与去年相比增加了16.73%,随着“二孩政策”的实施,增长势头将会延续。非织造布和产业用涂层织物的进口额分别为6.5亿美元和5.89亿美元,分别同比增长5.82%和-0.75%。安全气囊进口4.85亿美元,同比增长2.29%,同期汽车安全带的进口大幅增长42.89%。交通工具用纺织品进口的大幅增长与今年我国汽车市场的需求密切相关,前三季度我国汽车产销量同比双双超过13%。

从进口来源地看,日本是我国最大的进口地,其次是我国台湾地区、韩国、美国和德国,这5个国家和地区的进口额占我国进口总额超过七成,其中来自日本的进口额就占到进口总额的36.52%。

五、总结

尽管面临复杂的国内外环境,我国产业用纺织品在前三季度依旧保持了平稳运行,主要经济指标平稳增长,经济效益维持在较好水平,但是生产、收入、利润的增速均出现了不同幅度的降低,行业的增长面临不少挑战,需要关注的是:

(1)行业投资不断升温,投资需注意风险防控。目前,在产业用纺织品行业经济运行趋缓的情况下,行业投资依旧保持着良好的增长势头,这从一方面反映了投资者对行业前景依旧充满信心;但从另一方面来讲,投资即会产生风险,企业决策者在对投资方向进行选择时要加强对相关市场的研判。近年来产业用纺织品快速发展,行业产能快速增长,但仍存在企业技术创新能力不足、高技术产品比重低、产需衔接不足等问题,行业利润增速的逐年下滑,表明行业的市场竞争已相当激烈,如果企业不能在提高产品质量、新产品研发、提高产品附加值方面下功夫,将会面临更多经营压力,投资活动也可能遭受损失。因此,我们认为,要加强行业投资风险的防范,投资方向的选择至关重要,一味的扩大规模或扩张产能只会加剧行业产能的过剩以及市场竞争。习近平总书记在十九大报告中指出,我国经济已由高速增长阶段转向高质量发展阶段,企业只有注重产品创新、不断提升产品的科技含量和附加值才能在市场竞争中占据优势,同时促进行业健康有序的发展。

(2)围绕六个重点发展领域,培育新增长点、形成新动能。“十三五”期间,产业用纺织品行业将战略新材料产业用纺织品、环境保护产业用纺织品、医疗健康产业用纺织品、应急和公共安全产业用纺织品、基础设施建设配套产业用纺织品、“军民融合”相关产业用纺织品作为六大重点发展领域。面对行业激烈的市场竞争,企业应围绕国家相关重大战略部署,将发展方向对准六大重点发展领域的相关产品及项目,根据所在地区的资源禀赋和自身基础优势寻找与之相契合的产业重点发展,培育新的增长点,形成行业经济发展的新动能。

从全年看,产业用纺织品行业将会继续延续前三季度的态势,生产和主营业务收入将会继续保持稳步增长,固定资产投资将保持中高速增长,出口继续企稳向好。

(来源:cnita)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号