全国百强科技期刊

2017年5月16日

2017年一季度,家纺行业总体运行平稳。行业出口回稳向好,出口量增价减较为明显。行业调整提升加快,流通渠道多样化,销售成本增加,行业及企业发展出现差异化。

一、行业总体情况

2017年一季度,国家统计局统计的1866户规模以上企业完成主营业务收入609.72亿元,同比增长0.46%;利润总额35.09亿元,同比下降6%。一季度行业规模以上企业运营增速和效益双双下滑,其主要原因是规模以上毛巾企业主要运行指标大幅下滑造成的。除280家规模以上毛巾企业外,其他1586家规模以上家纺企业一季度主营业务收入同比增长8.78%,利润总额同比增长5.58%。

另外, 2017年一季度跟踪统计的218家重点企业实现收入200.82亿元,同比增长4.03%;利润总额12.59亿元,同比下降1.64%。跟踪统计的16个产业集群共实现收入52.74亿元,同比增长6.02%,;利润总额3.69亿元,同比增长3.53%。行业运行总体平稳。

二、出口回稳向好

2017年第一季度,我国家纺产品累计出口81.46亿美元,同比下降2.08%,较2016年同期降幅收窄3.7个百分点。主要呈现3个特点:

一是出口量增价减趋势明显。今年一季度,我国家纺产品出口数量同比增长8.86%,出口价格同比下降10.05%。纵观近几年数据,出口量增价减趋势越来越明显。

二是美国市场增量突出。2017年第一季度,我国家纺产品对美欧日市场出口42.89亿美元,同比增长1.22%,其中美国市场带动作用显著。对美国市场出口21.37亿美元,同比增长4.05%,增幅高于去年平均水平9.6个百分点。

2017年一季度家纺产品美欧日市场出口情况

三是“一带一路”市场有所放缓。一季度对“一带一路”沿线市场出口28.15亿美元,同比下降5.84%,降幅分别大于行业平均水平3.76个百分点。

三、主要运行特点

(一)生产平稳增长

“第28期企业经营管理调查问卷”企业生产经营综合状况

今年一季度,家纺行业生产总体保持平稳增长。从“企业经营管理调查问卷”的结果显示,企业生产经营综合状况上升和持平的分别占到调查企业的45.7%和52.2%,较上期分别提高了0.4个百分点和3.1个百分点,下降的企业仅占2.2%,且比上期下降了3.5个百分点。

(二)成本相对稳定,费用增长过快

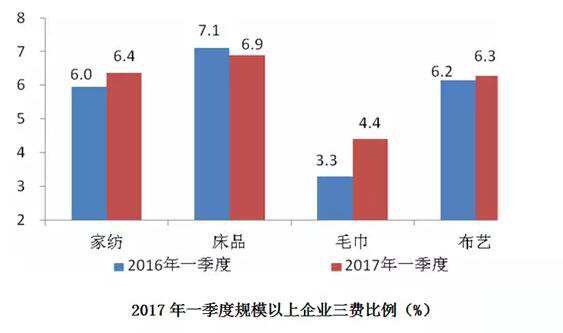

2017年一季度,规模以上家纺企业主营业务收入同比增长0.46%,主营业务成本占主营业务收入的比重稳定在87.6%。但规上企业的三项费用占比确提高了0.4个百分点,达到了6.4%。三项费用占比提高的主要原因是销售费用增长过快,费用增长过快挤压了企业的盈利空间。

(三)调整加快导致行业及企业差异化发展

随着市场结构调整,产业集群内的小企业利用其自身规模小,灵活多变的特性,且对产品质量的重视,可以很好地适应市场需求找到定位。与此同时,协会跟踪统计企业的数据显示,拥有雄厚基础与规模、品牌影响力广泛的大型家纺企业,其质效仍保持稳定提升。内销产值77.79亿元,同比增长11.89%;实现利润总额10.29亿元,同比增长19.37%。由于市场增量放缓、渠道变化加快,中型企业相比之下则形势较为严峻。行业企业还需积极进行结构调整以应对未来市场的变化,赶上行业的调整与升级。

(来源:中家纺)

※ 有关作品版权事宜请联系:010-84463638转8850 电子邮箱:info#texleader.com.cn

纺织导报官方微信

© 2026 《纺织导报》 版权所有

京ICP备10009259号-3

京公网安备 11010502045125号

京公网安备 11010502045125号